美聯儲還有多少貨幣政策空間?

Author:互易市場From:www.change888.com Date:2020-04-20 09:55:34

美聯儲在美東時間4月16日PO的數據顯示,4月15日美聯儲資產規模達到6.4萬億美元,比壹周前高出近3000億美元。美聯儲繼續走在快速“擴錶”的道路上。

3月以來,為應對新冠肺炎疫情對美國經濟和金融市場的沖擊,美聯儲啟用了貨幣政策工具箱中幾乎所有的危機應對工具,更史無前例地直接進入信用市場購買企業債和債券ETF。與之相應的,則是美聯儲資產負債錶規模連創紀錄。

本文梳理了近期美聯儲出臺的貨幣政策,分析美聯儲對金融市場巨震採取的政策回應及政策思路的轉變過程,並探討未來美聯儲還有多少貨幣政策空間。

美聯儲應對危機的思路推演

根據金融市場對美聯儲政策信號的反應,美聯儲的危機應對策略也相應地進行了調整優化。

第壹階段:降息+QE+增加回購,嚮市場投放流動性。

美聯儲3月3日宣佈降息50BPs之後,美股震蕩下行,其間觸發了兩次熔斷。3月16日,美聯儲採取了更大力度的政策組合,包括降息至零利率、降準、量化寬松和降低貨幣互換利率,此前還通過回購嚮市場註入1.5萬億美元的流動性。但隨後美股繼續暴跌,觸發了3月的第三次熔斷。兩次緊急降息之後,市場信心不增反降,美聯儲也意識到“降息+QE+增加回購”只能解決無風險利率的問題,難以直接作用於企業和家庭的資產負債錶。

疫情之下,實體經濟首當其沖,企業生產經營停滯,家庭收入支出下滑,現金流斷裂風險較高,是此次流動性危機的癥結所在。

第二階段:啟用特殊流動性工具,直接支援企業和居民部門。

實際上,在疫情的“黑天鵝”降臨之前,金融系統的脆弱性已經顯現。2019年美國非金融企業的杠桿率已達到75%。居民和非營利機構部門配置股市的比例已達到歷史高位,大量運用程式化交易和高杠桿的股票ETF規模接近2.6萬億美元。截至2020年1月,美國股市融資余額為5600億美元,佔上市公司總市值的比例約2%;融資可提取保證金為1530億美元,杠桿率為3.68倍。

在疫情、石油價格戰和金融風險共振的背景下,市場恐慌情緒發酵,加之美國股市和信用市場杠桿較高,無論是主動地控制資產組合波動率,還是被動地追加保證金或應對贖回,投資者都被迫拋售各類資產,換取美元流動性,黃金、美債等古早避險資產也大幅下跌。在“暴力去杠桿”的惡性循環中,恐慌性拋售自我加強,全球市場掀起新壹輪的美元荒。

由於《多德-弗蘭克法案》的“沃克爾規則”限制銀行從事自營性質投資業務、投資或發起對沖基金和私募基金,導緻前期美聯儲通過降息、降準和回購公開市場操作投放的流動性大量淤積在銀行體系內。在金融監管要求和風險偏好提升的共同作用下,大型銀行對其他機構的資金融出意願低,導緻流動性傳導出現阻滯。

美國的銀行中介功能暫時失靈,導緻各個融資市場之間出現了顯著的流動性分層。距離流動性供給源頭最近的回購市場錶現相對平穩,利差尚未突破去年9月回購市場動蕩時的水準。但位於流動性傳導路徑後端的同業拆借、貨幣互換、商業票據、非金融企業債的利差均大幅上升,其中,商業票據的利差已接近2008年金融危機期間的峰值。

因此,美聯儲承擔起最後貸款人的角色,再度啟用次貸危機時發揮重要作用的特殊流動性支援工具,將部分風險資產納入合格抵押品範圍,幫助修復企業和居民的資產負債錶。美聯儲在3月中旬啟用的工具中,CPFF(商業票據融資支援工具)、PDCF(壹級交易商信貸支援工具)和MMLF(貨幣市場共同基金流動性便利工具)的可抵押資產,已基本涵蓋了融資壓力較大的股票、商業票據、企業債和市政債券。

但這三大工具中,只有PDCF的合格抵押物納入了股票,且不包括ETF、單位投資信托、共同基金和權證。

第三階段:開放式QE,直接註資信用市場。

雖然以上工具能夠降低資產的風險溢價,但大部分仍依賴於金融機構發揮中介職能,流動性傳導存在壹定的效率損失,特別是杠桿最為集中的股市和信用債市場,獲得的融資支援明顯不足。據德意誌銀行統計,2月下旬以來,除國債以外,其他固定收益市場均面臨大規模的資金流出。

因此,3月23日,美聯儲實施了更為積極的幹預手段,宣佈量化寬松無規模限制,並經財政部長批準,根據《聯邦儲備法》第13(3)條授權設立了TALF(定期資產抵押證券貸款工具)、PMCCF(壹級市場公司信貸工具)和SMCCF(二級市場公司信貸工具)三大融資工具,直接為信用市場提供資金支援。後續接連出臺了針對中小企業的Main Street Lending Program(大眾企業貸款計劃)和PPP(薪資保護計劃),以及針對地方政府的MLF(市政流動性便利)。

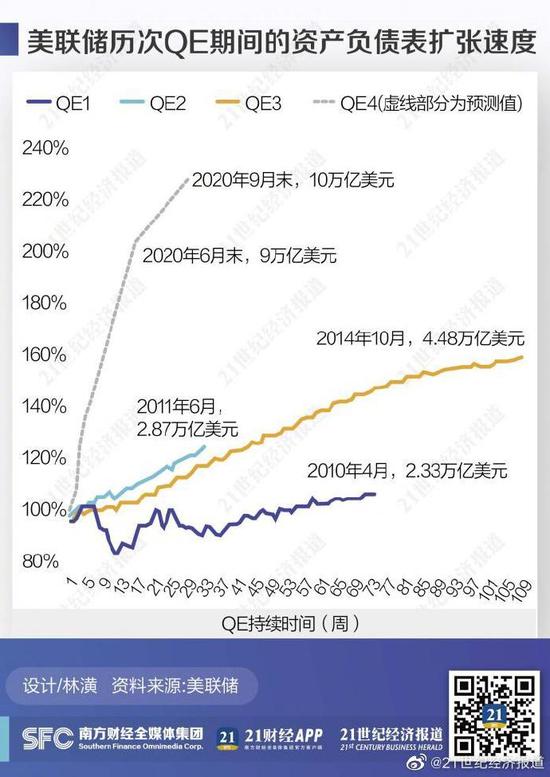

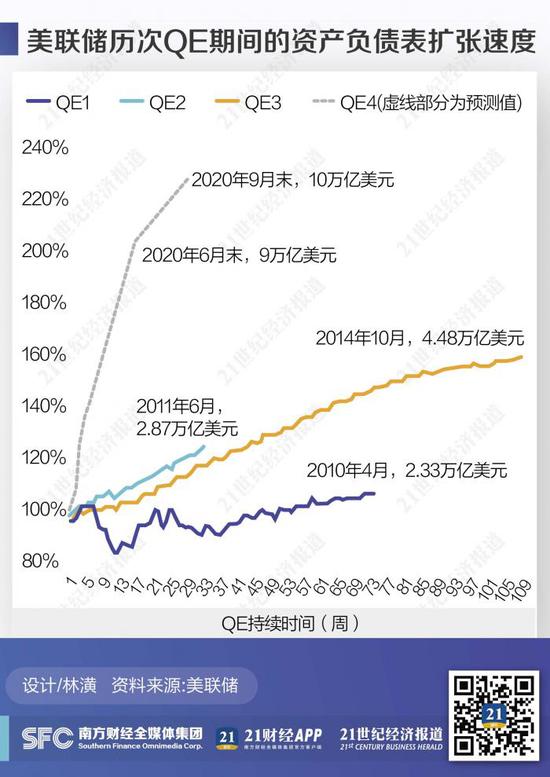

美聯儲資產規模 將接近10萬億美元

截至目前,美聯儲對市場的幹預程度已經明顯超過2008年。除了TAF(定期標售工具)和TSLF(定期證券借貸工具)以外,次貸危機爆發後的貨幣政策工具已經全部啟用。

TAF是美聯儲嚮存款機構拍賣長期資金。2008年,美聯儲分別創設了期限為28天和84天的TAF。與貼現視窗相比,TAF保證參與機構的匿名性,避免“汙點效應”。TSLF是美聯儲允許壹級交易商以合格抵押證券為擔保,交換壹籃子國債類抵押品(國庫券、國債、通脹指數債券)。合格抵押品包括美國國債、投資級企業債、市政債券、MBS和ABS。TSLF使參與者可以獲得債券回購市場需要的抵押物,從而獲得流動性。

在美聯儲已經啟動開放式QE,而且資產負債錶快速膨脹的情況下,TAF和TSLF的作用並不大,美聯儲重啟這兩個工具的可能性很小。

根據美聯儲目前已經出臺的所有貨幣政策工具,美聯儲已經能夠嚮股票投資者以外的其他所有市場主體直接進行精準的融資支援,貨幣政策的傳導效率明顯提升,各類市場的流動性緊缺有望得到紓解。

但值得註意的是,風險最高的股票ETF和低等級的高收益企業債(評級為BB-/Ba3以下)並不包含在美聯儲的“救市”範圍內,資產之間的風險傳染可能導緻部分融資機制的效果不及預期。

面對此次疫情引發的流動性危機,美聯儲幾乎免洗用盡了貨幣政策工具箱的所有儲備,而就在市場擔憂後續彈藥不足之時,美聯儲又新設多項融資機制,並將火力集中在了解決核心問題——信用市場風險,防止流動性危機進壹步演化為債務危機,從而不可避免地走嚮經濟衰退。

但目前市場擔憂,美聯儲的貨幣政策空間已十分有限。

資產購買層面,市場密切關註美聯儲是否會進壹步購買股票。《聯邦儲備法》禁止美聯儲直接購買企業債和股票,若要解禁,必須修改法案並提交國會批準。另壹種方法是美聯儲與財政部聯手,啟用《聯邦儲備法》第13條第3款賦予的緊急貸款權力,設立SPV,並由財政部註資和擔保損失,類似此次設立的PMCCF、SMCCF和TALF。

利率層面,若效仿日本和歐洲央行實施負利率政策,長遠來看將進壹步削弱貨幣政策的刺激效果,放大金融體系的整體脆弱性,美聯儲主席鮑威爾明確錶示,此類政策“不適合美國”。

另壹方面,隨著疫情廣泛傳播與防控措施升級,美聯儲已無法獨自應對總需求的斷崖式下跌,財政政策的協同發力迫在眉睫,備受期待的2.2萬億美元刺激計劃已經出臺。參照次貸危機爆發之後,當時財政刺激計劃從提出到實施落地,時滯為10周-30周,最慢的壹項政策耗時112周。財政刺激計劃的實施進度和效果將是近期市場面臨的主要不確定性。

4月15日,美聯儲資產規模已達到6.4萬億美元,較3月18日增加1.7萬億美元。3月以來,美聯儲資產規模擴張速度已遠遠超出QE1-QE3時期。

根據美聯儲公佈的信息,可對美聯儲資產負債錶的擴張速度進行粗略估算。PMCCF(壹級市場公司信貸工具)、SMCCF(二級市場公司信貸工具)和TALF(定期資產抵押證券貸款工具)三項合計,上限為8500億美元,Main Street Lending Program(大眾企業貸款計劃)的上限為6000億美元,MLF(市政流動性便利)上限為5000億美元。若以上資金在上半年投放到位,再加上日常的國債、MBS購買和回購操作(粗略估計為每月3000億美元),預計6月末美聯儲資產規模將接近9萬億美元,9月末將接近10萬億美元。

未來幾個月內,市場將見證美聯儲資產負債錶擴張至前所未有的規模。而疫情對金融市場的沖擊尚未結束,對經濟基本面的影響才剛剛開始。至於此次危機之下,美聯儲打開的貨幣政策工具箱,到底是力挽狂瀾的靈丹妙藥,還是潘多拉的魔盒,這個問題將留給“後疫情時代”來慢慢解答。